Om uw spaargeld te vergroten, zijn er veel verschillende financiële instrumenten. Een van de meest populaire en gewilde obligaties is. Dit is zo'n breed begrip dat het voor velen zelfs moeilijk is om het een exacte definitie te geven. En als we het hebben over de soorten obligaties, kunnen maar weinig mensen iets over de zaak zeggen. En het moet worden opgelost.

Algemene informatie

Laten we eerst eens kijken naar de terminologie. Wat is een obligatie? Dit is een schuldbewijs dat dient om de relatie van de lening tussen de eigenaar (een schuldeiser) en de persoon die deze heeft verstrekt (de lener) te certificeren. Wat zegt de Russische wet hierover? Het definieert een obligatie als een waardepapier in aandelen, wat het recht van de houder verzekert om zijn nominale waarde en een bepaald percentage ervan binnen de gestelde termijn van de emittent te ontvangen. Hoewel obligaties kunnen voorzien in andere eigendomsrechten van de houder, indien dit niet in strijd is met de in de Russische Federatie geldende wetgeving. Deze effecten zijn dus schuldbewijzen, die twee hoofdcomponenten hebben:

- De verplichting om de obligatiehouder aan het einde van een bepaalde periode het bedrag te betalen dat op de voorkant staat aangegeven.

- Toestemming om een bepaald vast inkomen te verstrekken in de vorm van een percentage van de nominale waarde of een ander equivalent in onroerend goed.

Vanwege deze eigenschappen wordt een obligatie beschouwd als:

- De schuldverplichting van de uitgevende instelling.

- Een vorm van spaargeld van organisaties en burgers, maar ook inkomen genereren.

- Bron van financieringsinvesteringen van naamloze vennootschappen.

Specifieke momenten

De aankoop van obligaties gaat gepaard met:

- Opzetten van een leningsrelatie tussen investeerder en emittent. Met andere woorden, een persoon die een obligatie koopt, wordt geen mede-eigenaar, maar treedt alleen op als schuldeiser. En het kan een bepaald deel van de ontvangen inkomsten claimen.

- Er is een eindvervaldag van de beveiliging. Na afloop is het gedoofd. Dit proces omvat de terugbetaling door de uitgevende instelling van een waardepapier tegen de nominale waarde.

- Obligaties hebben voorrang op aandelen om inkomsten te genereren. Er wordt bij voorrang rente over betaald en dan komt er dividend.

- Bij liquidatie van de onderneming heeft de obligatiehouder recht op de prioritaire vervulling van zijn vereisten. Dat wil zeggen dat hij zelfs in vergelijking met aandeelhouders de hoogste prioriteit heeft.

- En een beetje over management. Aandelen zijn een eigendomsrecht. Ze geven hun eigenaren het recht om deel te nemen aan het proces van bedrijfsbeheer. Terwijl obligaties een leninginstrument zijn. Daarom geven ze zo'n recht niet.

Welke soorten obligaties zijn er

Hun diversiteit is erg groot. Bedrijven en zelfs hele staten kunnen obligaties van verschillende soorten en typen uitgeven. Afhankelijk van welk classificatiekenmerk als basis wordt genomen, worden verschillende effecten onderscheiden. Laten we in eerste instantie de situatie bekijken op basis van de methode om onroerend goed te leveren:

- Hypotheekobligaties. Gedekt door fysieke activa of andere effecten.

- Bondloze obligaties. De aanbetaling wordt niet verstrekt.

Bovendien zijn ze onderverdeeld in vele andere typen, die afhankelijk zijn van de gekozen activiteitsrichting. In dit geval moet u meer onthouden over de afhankelijkheid van risico's. Op basis hiervan worden ook bepaalde soorten obligaties onderscheiden. Ook mag men de aard van de beveiliging niet vergeten. Maar laten we alles in volgorde bespreken.

Hypotheekobligaties

De technologie voor hun release ziet er zo uit. De organisatie geeft één hypotheek af waarop alle eigendommen worden overgedragen. Het wordt opgeslagen in een trustbedrijf. Bovendien is de volledige waarde van het onroerend goed verdeeld in een bepaald aantal obligaties. Ze worden gekocht door particulieren en rechtspersonen. De trustmaatschappij werkt namens alle investeerders en garandeert dat hun belangen worden gerespecteerd. Ze treedt op als curator van alle schuldeisers. Het oefent controle uit over de financiële positie van de onderneming en haar bedrijfsactiviteiten, werkkapitaal, kapitaalstatus en andere parameters, zodat, indien nodig, tijdig alle maatregelen worden genomen die nodig zijn om de belangen van investeerders te beschermen. De diensten van de trustmaatschappij worden betaald door de organisatie die de obligaties heeft uitgegeven. Hun relatie wordt geregeld door een contract (overeenkomst), waarin alle voorwaarden zijn opgenomen. Hypotheekobligaties zijn onderverdeeld in drie soorten. Afhankelijk van de specifieke kenmerken van individuele momenten, zijn ze:

- Eerste hypotheken. Uitgegeven in gevallen waarin de organisatie nog geen effecten heeft aangeboden. Een kenmerk is de beschikbaarheid van echte beveiliging met fysieke activa. In dit geval wordt alle eigendom beschreven die als pand is geclassificeerd. Professionals zijn betrokken om het te evalueren. Het inkomen op dit type obligaties wordt eerst betaald.

- Algemene hypotheken. Afgegeven op een secundaire beveiliging van eigendom. Ja, activa kunnen voor verschillende uitgiftes als onderpand dienen. Maar dat staat op de tweede plaats vergeleken met de punten die in paragraaf 1 zijn besproken, hoewel vóór de vereisten van andere schuldeisers.

- Door effecten gedekte obligaties. Bij deze optie wordt uitgegaan van de beschikbaarheid van onderpand bij andere financiële instrumenten. Bijvoorbeeld effecten van een andere organisatie die eigendom zijn van de uitgevende structuur.

Bondloze obligaties

Het zijn directe schuldenverplichtingen. Maar ze zijn niet beveiligd door enig onderpand. De claims van hun eigenaren staan op één lijn met andere geldschieters. In feite is hun steun de solvabiliteit van het bedrijf. Hoewel er in dit geval geen onderpand is, zijn beleggers nog steeds beschermd. Zo is de praktijk bijvoorbeeld wijdverbreid, volgens welke een clausule over het verbod op de overdracht van eigendom als onderpand wordt gespecificeerd. Dus wanneer er zich behoeften voordoen, zijn er activa waarmee u het geïnvesteerde geld kunt terugbetalen. Hoewel dit niet het enige verdedigingsartikel is. Er zijn dergelijke soorten effecten van dit type:

- Obligaties niet gedekt door materiële activa. De garantie is de integriteit van de uitgevende instelling.

- Obligaties voor specifiek inkomen. In dit geval worden de effecten vernietigd door de winsten die in een bepaald geval zijn gemaakt.

- Obligaties voor een investeringsproject. Alle ontvangen gelden zijn bestemd voor de uitvoering van een bepaalde ontwikkeling, de bouw van een werkplaats, de uitbreiding van activiteiten en de vernieuwing van middelen. Opbrengsten uit het project worden gebruikt om effecten terug te betalen.

- Gegarandeerde obligaties. Dit zijn effecten die, hoewel niet gedekt door onderpand, worden gegarandeerd door derden.

- Obligaties met overgedragen of gedistribueerde aansprakelijkheid. In dit geval wordt ervan uitgegaan dat verplichtingen worden overgedragen aan derde bedrijven of door hen worden gedeeld met de uitgevende instelling.

- Verzekerde obligaties. Hun kracht is de voorspelling van bepaalde moeilijkheden bij het nakomen van verplichtingen. Daarom worden de effecten verstrekt door een verzekeringsmaatschappij.

- Ongewenste obligaties. Effecten die worden gebruikt voor speculatie.

Houd er rekening mee dat de Russische wetgeving een limiet stelt aan de uitgifte van ongedekte obligaties.

Afwisseling in de wijze van inkomen genereren en de aard van de circulatie

We blijven nadenken over de soorten obligaties. Afhankelijk van hoe de inkomsten zullen worden ontvangen, wijst u toe:

- Couponobligaties. Wat zijn hun kenmerken? Dit zijn effecten waaraan een coupon is uitgegeven. Het is een kortingsbon die de rente en de betalingsdatum aangeeft.

- Discount obligaties. Dit zijn effecten waarvoor geen rente wordt betaald. Maar hoe zit het met het inkomen? De winst wordt behaald doordat de eigenaar de obligatie met korting verkoopt, dat wil zeggen tegen een prijs onder de nominale waarde. Maar de terugkoop is tegen de aangegeven kosten.

- Winstgevende obligaties. Dit is een speciaal soort. In dit geval worden rente-inkomsten alleen uitbetaald in situaties waarin winst is gemaakt. Bedrijfsobligaties zijn vaak op dit principe gebouwd.

Maar hoe zit het met de aard van het beroep? Afhankelijk daarvan worden gewone en converteerbare obligaties toegewezen. Wat is het verschil tussen beide? En ze is zo:

- Gewone obligaties. Dit zijn effecten die zijn uitgegeven zonder recht op conversie in aandelen of andere financiële instrumenten.

- Converteerbare obligaties. Ze geven de eigenaar het recht om ze tegen een vaste prijs te ruilen voor gewone aandelen.

Op soortendiversiteit afhankelijk van de uitgever

Wie de effecten heeft uitgegeven, is erg belangrijk, omdat het afhangt van hoe riskant deze toolkit is. In totaal worden vier typen onderscheiden: gemeentelijk, staat, zakelijk en internationaal. De eerste effecten worden uitgegeven door lokale autoriteiten. Regering per land. Bedrijfsobligaties - commerciële entiteiten, zoals een naamloze vennootschap, een bedrijf en dergelijke. En internationale effecten zijn effecten die van buitenaf zijn uitgegeven.

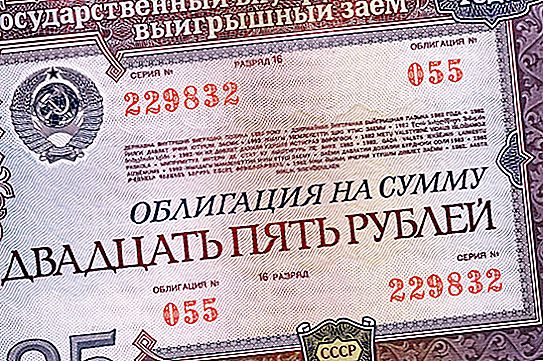

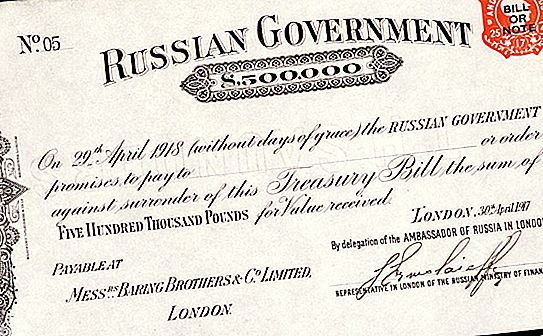

De obligatiemarkt wordt breed vertegenwoordigd door al deze typen. Hoewel er specifieke punten zijn. Staatsobligaties kunnen bijvoorbeeld zowel extern als intern zijn. In het eerste geval zijn ze gericht op buitenlandse staten, commerciële structuren en burgers. Terwijl interne worden uitsluitend geleid door organisaties en mensen binnen. Een voorbeeld zijn USSR-obligaties, die in grote hoeveelheden door burgers werden gekocht terwijl het land nog bestond. Dit was een manier om geld te plaatsen. Toegegeven, dit moet op vrijwillige en gedwongen wijze gebeuren. Bovendien zijn de schulden van de staat aan de bevolking nooit betaald. Hoewel hierop een uitzondering is, namelijk USSR-obligaties van 1971 en 1982. Hoewel dit een al lang bestaande aangelegenheid is, laten we het hebben over iets moderners.

Over staatsobligaties

Ze kunnen extern en intern zijn. De eerste zijn niet erg interessant voor de gemiddelde leek, maar de laatste … Vaak worden ze uitgegeven als obligaties voor individuen. Ze zijn ontworpen om twee problemen op te lossen:

- Mogelijkheden om hier en nu geld in roebels te krijgen.

- Verdiensten en / of strijd tegen inflatieprocessen en waardevermindering van spaargelden van gewone burgers.

Trouwens, het kopen van effecten wordt niet meteen aanbevolen. Feit is dat ze vaak daarna in prijs dalen. En hiermee kunt u in de toekomst meer geld krijgen. Maar als men federale leningobligaties wil kopen, moet men niet vergeten dat de bewaarder wordt betaald, daarnaast zijn er nog belastingen. Met al deze factoren moet rekening worden gehouden bij de aankoop van effecten. Over het algemeen kan de aankoop van obligaties onmiddellijk na de uitgifte worden gedaan. Of u kunt wachten tot iemand zijn zenuwen verliest tegen de achtergrond van crisisgebeurtenissen en sancties, en hij zal zijn effecten veel goedkoper verkopen dan de markt. Maar dit gebeurt misschien niet en dan is het niet rendabel om uw geld te investeren. Laat de federale lening obligaties en niet erg riskant, maar toch operaties met hen kunnen leiden tot niet helemaal gewenste resultaten. We mogen verschillende mogelijke problemen niet vergeten, bijvoorbeeld een plotselinge stijging van de inflatie.

Waar effecten te verhandelen

Het is niet voor de hand liggend, maar je hebt een plek nodig - dit is de obligatiemarkt. Een heel andere vraag is hoe je eraan kunt komen. Dit kan op verschillende manieren. Je kunt het wiel niet opnieuw uitvinden en op een bewezen spoor gaan en bankobligaties kopen. Waar? Ja, dezelfde financiële instellingen en kopen! Gelukkig begint de beginprijs bij tienduizend roebel. Als u valuta wilt beleggen, is er een aanbieding voor deze optie. Het kopen van obligaties is dus geen zaak van de elite.

Als u minstens enkele miljoenen roebel heeft, kunt u gaan nadenken over staatsobligaties. Waarom alleen in dit geval? Het feit is dat als u zich richt op staatsobligaties van een interne lening, u moet weten dat ze vrij duur zijn om te onderhouden. Voor hun aankoop en bewaring worden bewaarinstellingen gebruikt waarvoor een vaste vergoeding is vereist. En om van de effecten te profiteren, moet u ervoor zorgen dat er veel van zijn. Individueel werken is meer een verlies dan een inkomen. Als alternatief kunt u verschillende onderlinge, hedge- en andere soortgelijke beleggingsfondsen overwegen, die zijn gebouwd op het principe van trustmanagement. Als dit al een voltooide fase is, moet u nadenken over de status van een gekwalificeerde belegger. Dit zal met volle kracht draaien.