De liquid trap is een situatie die wordt beschreven door vertegenwoordigers van de Keynesiaanse economische school, wanneer de overheid de rente niet kan verlagen door contante geldinjecties in het banksysteem. Dat wil zeggen, dit is een apart geval wanneer het monetair beleid niet effectief is. De belangrijkste reden voor het ontstaan van een liquid trap wordt beschouwd als negatieve consumentenverwachtingen, waardoor mensen het grootste deel van hun inkomen sparen. Deze periode wordt goed gekenmerkt door "gratis" leningen met een rentetarief van bijna nul, die het prijsniveau op geen enkele manier beïnvloeden.

Liquiditeitsconcept

Waarom houden veel mensen hun spaargeld liever contant dan dat ze bijvoorbeeld onroerend goed kopen? Het draait allemaal om liquiditeit. Deze economische term verwijst naar het vermogen van activa om snel te verkopen tegen een prijs die dicht bij de markt ligt. Een absoluut liquide asset is cash. Je kunt meteen alles kopen wat je nodig hebt. Geld op bankrekeningen heeft iets minder liquiditeit. De situatie met wissels en effecten is al ingewikkelder. Om iets te kunnen kopen, moeten ze eerst nog verkocht worden. En dan moeten we beslissen wat voor ons belangrijker is: zo dicht mogelijk bij hun marktprijs komen of alles snel doen.

Vervolgens komen de vorderingen, voorraden van goederen en grondstoffen, machines, uitrusting, gebouwen, constructies, bouw in uitvoering. U moet echter begrijpen dat het geld dat thuis onder de matras is verborgen, de eigenaar geen inkomen oplevert. Ze liggen gewoon en wachten in de coulissen. Maar dit is een noodzakelijke betaling voor hun hoge liquiditeit. Het risiconiveau is recht evenredig met het bedrag van de potentiële winst.

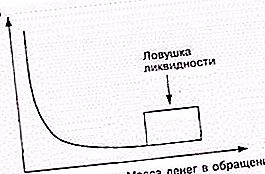

Wat is een vloeistofval?

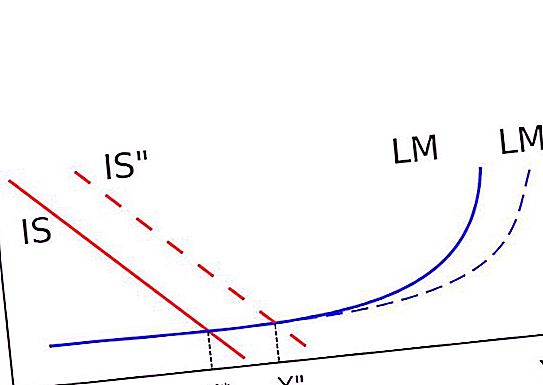

Het oorspronkelijke concept hangt samen met het fenomeen, dat tot uiting kwam in het ontbreken van een rentedaling met een toename van de geldhoeveelheid in omloop. Dit is volledig in strijd met het IS-LM-monetaristische model. Doorgaans verlagen centrale banken op deze manier de rente. Ze lossen obligaties in, waardoor een toestroom van nieuw geld ontstaat. Keynesianen zien hier de zwakte van het monetaire beleid.

Wanneer een liquide val ontstaat, heeft een verdere toename van de geldomloop geen effect op de economie. Deze situatie wordt meestal geassocieerd met een lage rente op obligaties, waardoor ze equivalent worden aan geld. De bevolking probeert niet aan hun steeds groeiende behoeften te voldoen, maar om zich op te stapelen. Deze situatie wordt meestal geassocieerd met negatieve verwachtingen in de samenleving. Bijvoorbeeld in afwachting van een oorlog of tijdens een crisis.

Oorzaken van voorkomen

Aan het begin van de keynesiaanse revolutie in de jaren dertig en veertig probeerden verschillende vertegenwoordigers van de neoklassieke trend de invloed van deze situatie tot een minimum te beperken. Ze voerden aan dat de liquid trap geen bewijs was voor de inefficiëntie van het monetaire beleid. Volgens hen gaat het bij de laatste niet om het verlagen van de rentetarieven om de economie te stimuleren.

Don Patinkin en Lloyd Metzler vestigden de aandacht op het bestaan van het zogenaamde Pigou-effect. De voorraad echt geld, zoals wetenschappers hebben bewezen, is een element van de functie van de totale vraag naar goederen, dus het zal de investeringscurve rechtstreeks beïnvloeden. Daarom kan het monetaire beleid de economie stimuleren, zelfs wanneer deze vastzit in liquiditeit. Veel economen ontkennen het bestaan van het Pigou-effect of praten over de onbeduidendheid ervan.

Kritiek concept

Sommige vertegenwoordigers van de Oostenrijkse economische school verwerpen Keynes 'theorie van de voorkeur voor liquide monetaire activa. Ze vestigen de aandacht op het feit dat het gebrek aan investeringen in een bepaalde periode wordt gecompenseerd door het overschot in andere perioden. Andere economische scholen benadrukken het onvermogen van centrale banken om een nationale economie met een lage activaprijs te stimuleren. Scott Sumner is in het algemeen tegen het idee van het bestaan van de situatie in kwestie.

De belangstelling voor het concept werd hervat na de wereldwijde financiële crisis, toen sommige economen van mening waren dat directe injecties van geld in huishoudens nodig waren om de situatie te verbeteren.

Investeringsval

Deze situatie hangt samen met de situatie die hierboven is besproken. De investeringsval wordt uitgedrukt in het feit dat de IS-lijn op de kaart een volledig loodrechte positie inneemt. Daarom kan het verschuiven van de LM-curve het reële nationale inkomen niet veranderen. Geld printen en investeren in dit geval is volkomen nutteloos. Deze valkuil is te wijten aan het feit dat de vraag naar investeringen volledig onelastisch kan zijn tegen de rentevoet. Elimineer het met behulp van "eigenschapseffect".

In theorie

Neoclassicisten waren van mening dat een toename van de geldhoeveelheid de economie nog steeds stimuleert. Dit komt doordat op een dag niet-geïnvesteerde middelen worden geïnvesteerd. Daarom is het drukken van geld in crisissituaties nog steeds noodzakelijk. Dit was de hoop van de Bank of Japan in 2001, toen zij een beleid van "kwantitatieve versoepeling" lanceerde.

De autoriteiten van de VS en enkele Europese landen redeneerden op dezelfde manier tijdens de wereldwijde financiële crisis. Ze probeerden niet nog meer gratis leningen en renteverlagingen te verstrekken, maar de economie op andere manieren te stimuleren.

In de praktijk

Toen Japan een langdurige periode van stagnatie begon, werd het concept van liquid trap weer relevant. De rentetarieven waren bijna nul. In die tijd wist niemand zelfs dat banken in sommige westerse landen na verloop van tijd ermee instemden $ 100 te lenen en een kleiner bedrag terug te krijgen. Keynesianen beschouwden lage maar positieve rentetarieven. Tot op heden overwegen economen echter een liquiditeitsval in verband met het bestaan van zogenaamde "gratis leningen". De rente op hen is bijna nul. Er is dus een vloeistofval.

Een voorbeeld van een dergelijke situatie is de wereldwijde financiële crisis. Gedurende deze periode lagen de rentetarieven op kortlopende leningen in de Verenigde Staten en Europa bijna op nul. Econoom Paul Krugman zei dat de ontwikkelde wereld in een vloeistofval zit. Hij merkte op dat een verdrievoudiging van de geldhoeveelheid in de Verenigde Staten van 2008 tot 2011 geen significant effect had op het prijsniveau.