Ongeacht waar u uw kapitaal wilt investeren: in de onderneming van een vriend of in uw eigen leven, u moet duidelijk het geld berekenen dat u in de toekomst zult ontvangen. Daartoe is er een concept dat financiers 'samengestelde rente' wordt genoemd. Natuurlijk zijn er een groot aantal online samengestelde renteberekenaars. Om echter niet in een plas te komen, is het beter om de methodologie voor het berekenen van deze indicator zelf te begrijpen. Om je hierbij te helpen is dit artikel geschreven.

Theorie van de waarde van geld in de tijd

Volgens een van de vele economische begrippen wordt geld in de loop van de tijd minder waard. De bijdrage van vandaag, die bijvoorbeeld 1000 dollar kost, zal over 5-6 jaar niet meer hetzelfde zijn.

Maar de waarde van geld wordt niet alleen beïnvloed door de tijdsperiode. Er zijn drie belangrijke factoren die de reële waarde van contant kapitaal kunnen beïnvloeden:

- tijd

- inflatie

- risico.

Aangezien investeren op zichzelf betekent dat er in de toekomst winst wordt gemaakt, moet worden berekend wat het na de toegewezen periode zal zijn. Immers, wanneer een investeerder in een bepaalde onderneming investeert, moet hij het verschil voelen tussen wat hij heeft geïnvesteerd en wat hij krijgt. Hiervoor worden twee basisbijdragen van inbreng geïntroduceerd: de huidige en toekomstige waarde van contant kapitaal.

Huidige waarde van geld

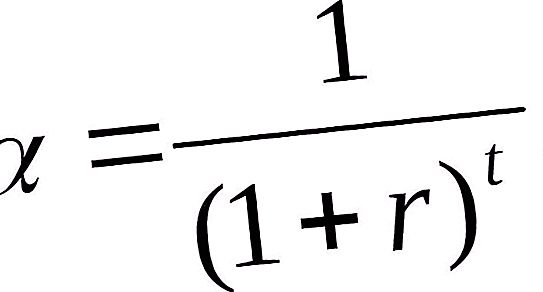

De geïnvesteerde huidige waarde van de geldhoeveelheid is het toekomstige financiële inkomen dat wordt verminderd tot de huidige periode, rekening houdend met de vastgestelde rentevoet. Het vaststellen van de huidige waarde van geld wordt gekenmerkt door een proces dat discontering wordt genoemd. Omdat het het tegenovergestelde is van bouwen, helpt het om vast te stellen hoeveel geld er vandaag moet worden geïnvesteerd om over 6 jaar $ 10.000 te ontvangen.

Deze eenvoudige rekenkundige bewerking wordt uitgevoerd door de aankomende kasstromen te vermenigvuldigen met een disconteringsfactor.

Waar: α-kortingsfactor; r is het discontopercentage gedeeld door 100%; t - volgnummer van het jaar waarvoor de berekening is gemaakt.

Toekomstige waarde van kapitaal

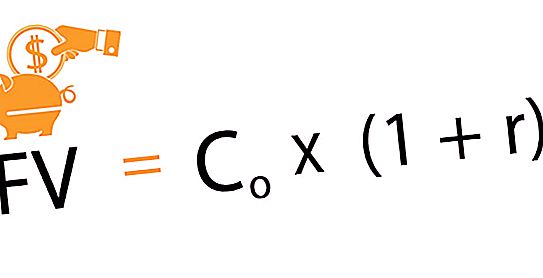

De toekomstige waarde van de investeringseenheid is het bedrag dat voortvloeit uit het beleggen op de huidige datum van het n geldbedrag na de afgesproken tijd en een bepaalde rentevoet. Deze methode voor het berekenen van toekomstige inkomsten wordt "opbouw" genoemd. Dit is een beweging van het heden naar de toekomst. Rekening houdend met het overeengekomen tarief van jaar tot jaar, is er een geleidelijke stijging van de initiële investeringen. Zo verhoogt de eerste kapitaalinvestering zijn waarde in de tijd. Bij het overwegen van investeringsprojecten speelt de rentevoet de rol van de winstgevendheidratio van operaties.

De volgende formule wordt gebruikt om toekomstige inkomsten voor vandaag gemaakte investeringen te bepalen.

Waar: Co - initiële investering; r is het rentepercentage; n is de overeengekomen investeringsperiode.

Het was de accumulatiemethode die leidde tot de opkomst van samengestelde rente.

Wat is een samengestelde rente?

Stel je voor dat je voor 12% per jaar 200.000 roebel hebt geïnvesteerd. Het eerste jaar is uw winst 24.000 roebel: 200.000 + 200.000 * 12% = 224.000 roebel. U neemt dit geld volgens de overeenkomst echter niet aan, maar wordt overgemaakt naar de categorie deposito's en in het tweede jaar wordt de rente niet berekend op 200.000 roebel, maar op 224.000 roebel etc.

Een dergelijke regeling, waarbij over de winst over de voorgaande periode rente wordt opgebouwd, wordt samengestelde rente of kapitalisatie genoemd.

Deze methode werkt zowel voor deposito's als leningen, als u niet van plan bent de eerste jaren geld terug te storten bij de bank. Bovendien wordt de rente volgens de overeenkomst maandelijks, driemaandelijks of eenmaal per jaar berekend.

Samengestelde rentefuncties

Bij het uitvoeren van verschillende financiële berekeningen moet men vaak zijn toevlucht nemen tot het oplossen van problemen bij het creëren van een cashflow met beschikbare kenmerken en het identificeren van hun waarde. Om de berekeningen te vereenvoudigen, ze te standaardiseren, gebruikt u de afgeleide functies van samengestelde rente, die de dynamiek van veranderingen in de kosten van kapitaalinvesteringen over de toegewezen tijdsperiode weergeven.

Er zijn in totaal 6 van dergelijke functies:

- Het bedrag van toekomstige besparingen, rekening houdend met de samengestelde rentevoet.

- Annuïteit toekomstige waarde of accumulatie van een eenheid voor de periode.

- De huidige waarde van de annuïteit.

- Compensatiefonds Factor.

- Gedeeltelijke betaling voor afschrijving van een eenheid.

- De omkeerfactor of de huidige waarde van de eenheid.

Volume van toekomstige besparingen rekening houdend met samengestelde rentevoet

Deze functie van samengestelde rente werd hierboven door ons overwogen als het ging om de toekomstige kosten van kapitaal en groei. Bij het bepalen van toekomstige winsten wordt uitgegaan van het volgende: initiële investering, samengestelde leningrente en de periode waarin wordt geïnvesteerd.

Toekomstige annuïteitenwaarde

Hiermee kunt u de verhoging van de spaarrekening bepalen, die regelmatige bijdragen van de inlegger met zich meebrengt, waarvoor een percentage in rekening wordt gebracht met een bepaald tijdsinterval.

Het wordt berekend met de volgende formule:

FVA = M * ((1 + r) n - 1 / r, waar: FVA - de toekomstige geldprijs; M - het bedrag van constante betaling; r - leenrente; n is de tijdsperiode.

Dus als u elke maand 1.500 roebel betaalt, gedurende drie jaar tegen een tarief van 15%, dan zijn uw toekomstige kosten van doorlopende betalingen op basis van de resultaten van alle betalingen 67.673 roebel.

Regelmatige gelijke bijdragen

De factor compensatiefonds toont het bedrag van de bijdrage dat op regelmatige basis moet worden betaald om het geplande bedrag aan het eind van de vastgestelde periode met de samengestelde rente te verkrijgen.

Om te berekenen, moet u de formule gebruiken:

M = FVA * r / ((1 + r) n - 1).

Zoals alle formules die betrekking hebben op de berekening van kasstromen, is deze gemakkelijk af te leiden van de vorige.

Als u van plan bent om na 6 jaar een appartement te kopen, waarvan de kosten ongeveer $ 1.000.000 zijn, dan moet u tegen een vaste jaarlijkse rente van 15% $ 8.645 per maand aan de bank betalen.

Omkeerfactor

Deze samengestelde rentefunctie is het omgekeerde van de eerste. De berekening wordt uitgevoerd volgens de volgende formule:

PV = FV / (1 + r) n, waar: PV de initiële bijdrage is; FV - Toekomstige toelating; r- rente; n is het aantal jaren (maanden).

Deze functie geeft een idee van hoeveel u vandaag moet investeren om onder de gegeven voorwaarden (periode en percentage) een gegarandeerde winst te behalen.

De huidige waarde van 20.000 roebel, die naar verwachting na 4 jaar met een jaarlijks tarief van 15% zal worden ontvangen, zal bijvoorbeeld 11.435 roebel bedragen.

Reële waarde van een gewone annuïteit

Toont de kosten van reguliere betalingen tot nu toe. De eerste ontvangsten worden verwacht aan het einde van het eerste jaar, maand, kwartaal en daarna - aan het einde van elk volgend tijdsinterval.

De formule voor de berekening is als volgt:

PVA = M * (1 - (1 + r) -n) / r.

Een eenvoudig voorbeeld waarbij deze techniek wordt gebruikt, kan een situatie zijn waarin het nodig is om de omvang van een lening voor een bepaalde periode vast te stellen, tegen bepaalde rentetarieven en maandelijkse betalingen aan de bank.