Bij het uitvoeren van een analyse van een bedrijf waarvan de aandelen op de markt worden verhandeld, is het uiterst belangrijk om snel de verhouding van de huidige marktprijs van het papier te kunnen beoordelen in vergelijking met, relatief gesproken, het succes van dit bedrijf. Met andere woorden, of het aandeel nu overgewaardeerd, eerlijk of onderschat is. Er is een hele reeks financiële ratio's in het kader van fundamentele analyse, waardoor een dergelijke beoordeling kan worden uitgevoerd.

Equity Liquiditeitsratio's

Deze gegevens, inclusief de P / E-ratio, tonen en transformeren belangrijke informatie over het bedrijf, uitgedrukt per aandeel. Deze ratio's maken het mogelijk om te begrijpen hoeveel van de totale omzet, winst, eigen vermogen en dividenden wordt berekend per aandeel van dit bedrijf. Dit artikel richt zich op een van deze tools - de P / E-verhouding.

Wat betekent dit?

De afkorting P / E, die ook in Russischtalige bronnen wordt gebruikt, betekent letterlijk "prijs naar winst", dat wil zeggen letterlijk vertaald "prijs naar winst". Vaak wordt een meer bekende benaming van deze term in het Russisch gebruikt - "veelvoud van winst". De term P / E-verhouding wordt soms gebruikt om dezelfde betekenis aan te geven en wordt ook gebruikt in de relevante literatuur.

Hoe te berekenen?

De formule voor het berekenen van de P / E-coëfficiënt is als volgt:

Marktaandeelpercentage / winst per aandeel.

Het is belangrijk op te merken dat winst niet het volledige volume van de inkomsten van de onderneming betekent, maar de nettowinst nadat alle belastingen en dividenden op preferente aandelen zijn betaald, per aandeel van deze onderneming.

Dat wil zeggen, voordat deze ratio wordt berekend, is een tussentijdse berekening van de winst per aandeel vereist. Deze ratio wordt standaard aangeduid met de afkorting EPS, wat letterlijk "winst per aandeel" betekent - "winst per aandeel". De formule om het te berekenen is heel eenvoudig:

Winst per aandeel = (nettoresultaat nadat alle belastingen zijn betaald - dividenden op preferente aandelen) / aantal uitstaande aandelen.

Deze indicatoren worden doorgaans berekend op basis van gegevens die voor een kalenderjaar zijn verkregen, en voor analyse worden ze over een bepaalde periode in dynamiek beschouwd. De eerste gegevens voor dergelijke berekeningen kunnen worden verkregen uit de standaardrapportagematerialen van het bedrijf die in het publieke domein zijn gepubliceerd.

Met de totale nettowinst van het bedrijf voor het jaar van 5 miljard roebel en het ontbreken van dividendbetalingen op preferente aandelen, 860.000 uitstaande aandelen in de markt en de huidige marktprijs van de aandelen van 120.000 roebel, kunt u de P / E-coëfficiënt berekenen.

Eerst krijgen we EPS: 5.000.000.000/860.000 = 5.813.95 roebel.

Dan is de coëfficiënt P / E = 120.000 / 5.813.95 = 20, 6.

Wat betekent het?

De P / E-coëfficiënt laat zien hoe de aandelenmarkt momenteel de aandelen van het bedrijf beoordeelt. In de kern drukt deze coëfficiënt een eenvoudig feit uit: hoe vaak is de huidige marktprijs van een aandeel meer dan de nettowinst die door dit ene aandeel wordt gegenereerd. Of simpelweg - hoeveel jaarlijkse winsten zijn opgenomen in de aandelenprijs. Men kan de volgende interpretatie geven: over hoeveel jaar zal de investering in deze actie zijn vruchten afwerpen als de zaken van dit bedrijf op dezelfde manier verlopen als in het verslagjaar.

Hoe kan ik solliciteren?

Door deze coëfficiënt te berekenen, kan de investeerder de eerlijkheid van de aandelenkoers beoordelen in vergelijking met de winst die het bedrijf per aandeel genereert. Als de ratio van groot belang is, kan met een zekere mate van zekerheid worden geconcludeerd dat de aandelen van deze onderneming worden onderschat, en, na nader onderzoek van de jaarrekening, een beslissing nemen over de verwerving van aandelen in de berekening van de groei van hun waarde. Te lage indicatoren kunnen leiden tot een ontoereikende beoordeling, het ontstaan van de zogenaamde 'zeepbel' in deze aandelen, en signaleren de noodzaak om deze aandelen te verkopen voordat er zich negatieve momenten in de markt voordoen.

De bovenstaande redenering is kenmerkend voor de zogenaamde effectieve aandelenmarkt. Vaak handelen onervaren investeerders echter precies het tegenovergestelde, dat wil zeggen dat ze, door zich te concentreren op een hoge winstgevendheid, voornamelijk aandelen verwerven van bedrijven met een lage koers / winstverhouding.

Opgemerkt moet worden dat bedrijven en bedrijven van verschillende industrieën aanzienlijk verschillende P / E-niveaus hebben. In langzaam ontwikkelende industrieën, zoals farmacologie of scheepsbouw, zijn deze indicatoren aanzienlijk, vaak meerdere keren hoger, dan in dynamische industrieën zoals de internetindustrie, communicatie en verschillende andere. Ook de kapitaalintensiteit van de industrie is van groot belang. Daarom is het vaak zinloos om deze indicator voor verschillende bedrijven te vergelijken. Om de nauwkeurigheid van de analyse te vergroten, wordt de P / E-coëfficiënt niet alleen berekend voor de aandelen van individuele bedrijven, maar ook voor hele sectoren van de nationale economie, wat een extra gelegenheid biedt om een soort "geavanceerd" in elke sector te bepalen met de juiste analysebasis. De 'meervoudige winst'-indicator wordt op dezelfde manier berekend voor aandelenindices, de gemiddelde toestand van een aandelenmarkt in een bepaald land.

Wiskundige interpretatie

De berekeningsformule is het quotiënt van de divisie, waarbij de koers van het aandeel in de teller staat en de winstgevendheid van het aandeel in de noemer. Dus als de teller stabiel is, dat wil zeggen, de prijs van de voorraad neemt niet toe en de noemer, die de winstgevendheid weerspiegelt, neemt constant toe, de coëfficiënt daalt. Met een dergelijke ontwikkeling van evenementen is het duidelijk dat deze voorraad door de markt wordt onderschat. Het omgekeerde is ook waar. Daarom is het bij het uitvoeren van een analyse uiterst belangrijk om het gedrag van de P / E-coëfficiënt in de dynamiek te bestuderen, waardoor we de toekomstige prijs van een bepaald aandeel kunnen schatten en extrapoleren.

Huishoudelijke interpretatie

In feite kan deze coëfficiënt, voor het gemak van begrip, willekeurig worden omschreven als de verhouding tussen de huidige marktprijs van het gehuurde appartement en de jaarlijkse huur ervoor. Als het appartement 15 miljoen roebel kost en de jaarlijkse huur 720 duizend roebel is, is de coëfficiënt 20, 8 (15.000 / 720). Wat betekent dat de kosten van het appartement de kasstroom van het verhuren voor 20, 8 jaar volledig zullen terugbetalen.

Coëfficiënt nadelen

Naast de reeds genoemde brancheverschillen heeft de voorraad P / E ratio een aantal nadelen. Allereerst moet in gedachten worden gehouden dat een van de belangrijkste indicatoren die wordt gebruikt voor de berekening ervan, namelijk winst, kan worden onderworpen aan enige, maar volledig legale manipulatie. Dit kan worden gedaan omdat winst het verschil is tussen inkomsten, waarvan de omvang moeilijk te verstoren is, en kosten, waarvan de afschrijving en weerspiegeling in de boekhouding behoorlijk divers zijn. Het onderschatten van winsten om de belastingen te optimaliseren komt in alle sectoren en landen vrij vaak voor. Een negatieve P / E-coëfficiënt treedt op wanneer er in de verslagperiode een nettoverlies optreedt in plaats van de nettowinst. Bij nieuwe veelbelovende bedrijven komt dit echter vrij vaak voor. In dit geval is analyse van dit instrument eenvoudigweg onmogelijk, omdat dit de belegger kan misleiden. De indicator is ook niet effectief in het geval van een vroege liquidatie van de onderneming, vergezeld van de verkoop van activa en de sluiting van alle schulden van de onderneming. Het belangrijkste nadeel van de P / E-ratio is echter dat deze het verleden weerspiegelt en dat alle investeerders vooral geïnteresseerd zijn in de toekomst. Dit nadeel is echter zonder uitzondering inherent aan alle indicatoren.

Gewijzigde verhouding

Er zijn verschillende soorten "meervoudige winst" -ratio's, dus u moet voorzichtig zijn bij het analyseren van deze voor verschillende bedrijven. De verschillen zitten vooral in het gebruik van verschillende rentabiliteitsindicatoren. Voor de berekening is de meest gebruikte winst de onderneming die het afgelopen boekjaar heeft ontvangen. In plaats daarvan kan echter vaak een voorspelde winst worden gebruikt, in welk geval de coëfficiënt de "perspectief P / E-ratio" of voorspellingscoëfficiënt wordt genoemd. De zogenaamde "glijdende" coëfficiënt kan ook worden toegepast, waarbij rekening wordt gehouden met driemaandelijkse bedrijfsgegevens. De meest 'geavanceerde' van de gewijzigde P / E-ratio's is CAPE (cyclisch gecorrigeerde P / E-ratio), of in het Russisch: 'cyclisch verlaagde ratio multiple of profit'. Deze coëfficiënt wordt berekend op basis van een voortschrijdend 10-jarig gemiddelde verdisconteerd tegen het inflatiepercentage voor deze periode. Door de toepassing ervan kunt u de willekeurige sprongen in de winst van het bedrijf of de prijs van zijn aandelen op de markt "gladstrijken". De berekening is behoorlijk tijdrovend, maar er zijn geschikte rekenmachines in het publieke domein.

Wereldwijde aandelenmarkt

Aangezien bijna elk land zijn eigen aandelenmarkt heeft, is het nogal zinloos om te proberen de enorme dekking te dekken, dat wil zeggen de waarden van de P / E-verhouding van aandelen voor individuele bedrijven, die tientallen miljoenen bedragen. Het is veel interessanter om de P / E-dynamiek voor beursindexen te evalueren, waarmee u bepaalde voorspellingen kunt doen over de mogelijke richtingen van verdere marktbewegingen.

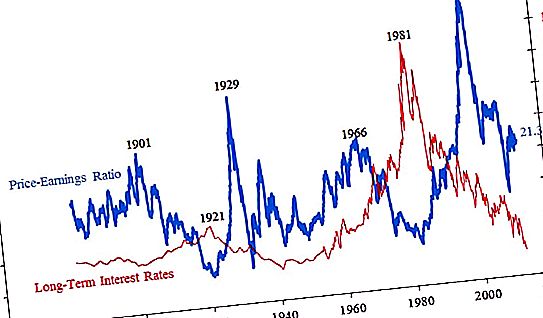

Hieronder is een grafiek van de P / E-coëfficiënt voor de S & P500, wat een geïntegreerde schatting is van de 500 grootste bedrijven achteraf.

Extreem hoge waarden van de “meervoudige winst” -indicator leiden bijna altijd tot een nieuwe financiële crisis. Momenteel ligt de "gemiddelde temperatuur in het ziekenhuis" in de buurt van 20-21, wat vrij hoog is, maar niet kritisch. De grafiek laat ook zien hoeveel aandelenkoersen kunnen zakken na het barsten van "bubbels" in de markt. Als nu en aan het begin van de reis, dat wil zeggen, aan het einde van de 19e eeuw, de indicator in de buurt van 20 was, dan bereikte deze tijdens de Grote Depressie 4, dat wil zeggen dat de prijs van aandelen gemiddeld gelijk was aan slechts vier jaarlijkse winsten van bedrijven. Op het hoogtepunt van de zeepbellen stegen de aandelenkoersen gemiddeld tot 45 jaarwinst per aandeel. Het is opvallend dat de markt na verloop van tijd begon te reageren op onvoldoende stijgende aandelenkoersen. Aan het begin van de vorige eeuw begon de recessie met een P / E-coëfficiënt van 26, later op 34 en meest recentelijk op 45.

Russische bedrijven

P / E-ratio's van Russische aandelen zijn te vinden in de volgende tabel:

| Bedrijfsnaam | Kapitaal miljard roebel |

Coëfficiëntwaarde P / e |

| Rosneft | 4871 | 21, 9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20, 9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| AFC-systeem | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Zoals uit bovenstaande gegevens blijkt, kunnen we concluderen dat een aanzienlijk aantal Russische bedrijven wordt onderschat. P / E-coëfficiënten verschillen aanzienlijk, afhankelijk van de branche waarin een bedrijf actief is, en worden enigszins onderschat in verhouding tot het huidige wereldwijde niveau van P / E-waarden in de regio van 20.

De belangrijkste Russische bedrijven

Tegenwoordig heeft de grootste kapitalisatie in Rusland twee bedrijven. Dit is de naamloze vennootschap Gazprom en de nummer één bank in ons land - Sberbank. Op de beurzen van Moskou is de omzet op de aandelen van deze twee bedrijven meer dan de helft van de totale omzet van handelsvloeren. De P / E-verhouding van Sberbank met totale kapitalisatie, volgens de laatste jaarlijkse rapportagegegevens van 4, 2 biljoen roebel, is 5, 8. Beleggingen in aandelen van deze bank werpen relatief gezien hun vruchten af in 5, 8 jaar. Eind 2018, na een forse prijsdaling, heeft dit actief een coëfficiënt van ongeveer 8, wat nog steeds een vrij lage indicator is. Andere banken, die verschillende keren verschillen van Sberbank, hebben hogere waarden. Bijvoorbeeld Vneshtorgbank - 8, 2 en Rosbank - 9, 2. De P / E-ratio van Gazprom, tot voor kort de voormalige nummer één op de Russische aandelenmarkt, is momenteel 5, 1. Dit is ook een vrij lage indicator, vooral in vergelijking met andere bedrijven in deze branche. Rosneft en NOVATEK hebben coëfficiënten van meer dan 20 en LUKOIL van meer dan 10.