Winstgevendheid van een bedrijf is een noodzakelijke voorwaarde voor haar bestaan. Het hangt af van veel factoren, waarvan de overweging noodzakelijk is voor de besluitvorming. Wat moet het productievolume zijn? Wat zijn de aanvaardbare kosten? Tegen welke prijzen zullen de producten op de markt concurrerend zijn en er veel vraag naar zijn?

Wat is het break-evenpunt. Simpele definitie

De beginfase van een financiële activiteit is bewust onrendabel. De kosten van grondstoffen of de aankoop van goederen, het onderhoud van opslagfaciliteiten, lonen voor werknemers moeten worden gemaakt voordat de winst begint te stromen.

U kunt niet rekenen op inkomsten voordat de verkoopmassa een bepaalde kritische drempel overschrijdt. In het beste geval worden in eerste instantie slechts enkele kosten vergoed, maar het totale resultaat is niet rendabel.

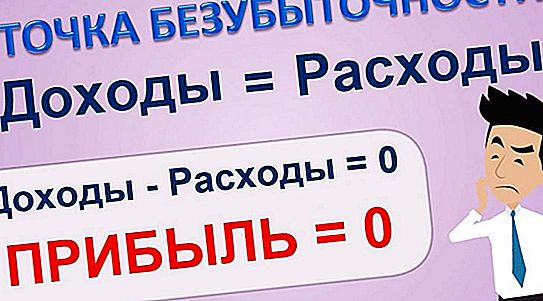

Het heeft geen zin om op het break-even-punt over winst te praten. Het is nul.

Het verkoopvolume dat de kosten van de verkoop van producten in evenwicht brengt met de omzet, wordt het break-evenpoint (TB) genoemd. Alleen het bereiken van zelfvoorziening geeft een garantie op latere winst.

Wat bepaalt en wat geeft TB

Het verkoopvolume is bepalend, maar niet de enige factor in haar bestaan. Vaste en variabele kosten (kosten) vormen de drempel, waardoor we kunnen zeggen dat het verliesgevende verlies van de beginfase is overwonnen.

De omvang en aard van de inkomsten hebben ook een impact op het bereiken van het break-evenpunt van de productie. Door rekening te houden met alle afhankelijkheden kan de ondernemer conclusies trekken:

- over de mogelijke winstgevendheid van het geplande bedrijf;

- over problemen bij het kiezen van een of andere manier om TB te bereiken;

- door het verkoopvolume te koppelen aan het prijsbeleid;

- het bestaan van opties voor het implementeren van de doelen.

U kunt het break-evenpunt relateren als een gezicht in het verkoopniveau, gevolgd door winst, of als het einde van een periode zonder winstoogmerk. De essentie hiervan verandert niet. Het belangrijkste is om het zo dicht mogelijk bij de realiteit te bepalen.

Succesformule

Voordat u de rekenmachine inschakelt, moet u het verschil tussen vaste en variabele kosten goed begrijpen. De eerste zijn niet afhankelijk van het volume van de verkochte goederen en diensten, terwijl de laatste daarna proportioneel veranderen.

Zo zullen de kosten voor het verwarmen van gebouwen of het repareren van apparatuur hetzelfde blijven bij een stijgende verkoop en een afname. En salaris, energie of componenten dragen hun waarde direct over op het eindproduct.

Als we verkoopopbrengsten aanduiden als VP, het verschil tussen opbrengsten en variabele kosten als RVP en vaste kosten met de afkorting PZ, dan zal de formule voor het bepalen van het break-evenpunt de volgende vorm aannemen:

TB = VP * PZ \ RVP.

Waarom zo Overweeg de verhouding tussen vaste kosten en het verschil tussen inkomsten en variabele kosten. Het verschil zelf is niets meer dan winst uit de verkoop. Daarom is de hele verhouding een bepaalde coëfficiënt die het bedrag van de inkomsten zodanig verandert dat het als een break-evenpunt verschijnt.

Is niet alles duidelijk?

Stel je voor dat de coëfficiënt gelijk is aan één. Dan zal TB in monetaire termen gelijk zijn aan alle inkomsten. Dat wil zeggen, met dergelijke kosten en opbrengsten is dit het gewenste punt. Door de verhouding tussen kosten en opbrengsten te wijzigen, kunnen we een verkoopvolume kiezen dat kansen biedt en aan de wensen voldoet.

Hoe u het break-evenpunt berekent, wordt weergegeven in de tabel.

| Gegevens | Zakelijke projecten | Totaal | ||

| A | In | Met | ||

| Verkoopvolume | 2.500 | 1.500 | 1.600 | 5.600 |

| Variabele kosten | 1900 | 1.280 | 1.380 | 4.560 |

| Vaste kosten | 800 | 800 | ||

| Winst | 240 | |||

In het voorbeeld wordt het bedrijf geanalyseerd, dat drie projecten heeft geïnitieerd, A, B, C. In totaal heeft het bedrijf een winst van 240 duizend roebel gemaakt. Dit betekent dat het break-even punt al is gepasseerd.

Belangrijk! De gegevens voor de projecten waarvoor de berekening wordt uitgevoerd, moeten betrekking hebben op dezelfde periode.

Aangezien ons punt in roebel de inkomsten zijn waarmee de verliezen ophouden, is het duidelijk dat hoe kleiner de waarde is, hoe beter de zakenman, hoe minder hij hoeft te wachten tot het project zichzelf begint te betalen.

Geen enkel punt. Er ontbreekt hier iets

Het lijkt erop dat de positie van het bedrijf op de markt op unieke wijze kan worden bepaald door het break-evenpunt. Hoe sterker het bedrijf staat, hoe minder inkomsten nodig zijn voor winstgevend werk. Zo is het. Maar alleen als projecten en analyseobjecten van ongeveer gelijke waarde worden vergeleken.

In de schoenenwinkel, waar de schoenmaker zelf en zijn assistent werken, kan het break-even-punt enkele duizenden roebels bedragen. En voor een kleine supermarkt zijn enkele duizenden geen geld meer. Wat kunnen we zeggen over grote bedrijven en bedrijven?

Hun break-even kan beginnen met miljoenen en miljarden, maar dit betekent helemaal niet dat hun situatie even veel slechter is dan in een schoenenwinkel. Wat ontbreekt in de formulering, wat is het break-even-punt zodat het kan dienen om verschillende vertegenwoordigers van het bedrijfsleven te vergelijken?

Grootte is belangrijk

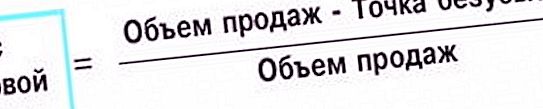

Het is duidelijk dat een bedrijf met handel over de hele wereld veel sterker op de been is dan een kleine onderneming. Maar TB is van mening dat dit niet het geval is. U kunt niet vertrouwen op het bedrag, maar op het aandeel in de totale omzet. Dan blijkt dat reuzen veel sterker zijn dan dwergen, zoals het in werkelijkheid is.

De formule die wordt gebruikt om de financiële sterkte te berekenen, lijkt sterk op de TB-formule. Soms worden ze zussen genoemd. Dezelfde actoren nemen eraan deel: inkomsten uit verkoop, variabele en vaste kosten van het break-evenpunt. Het wordt de veiligheidsfactor (ZP) genoemd en ziet er als volgt uit:

GP = (VP - TB) VP.

Hier hebben we het over het aandeel van de inkomsten dat overblijft na aftrek van het break-even bedrag in het totale bedrag aan ontvangen geld. Het wordt niet voor niets een veiligheidsfactor genoemd. Hoe groter het aandeel geld in het buitenland, hoe sterker de marktpositie.

Beter dan formule

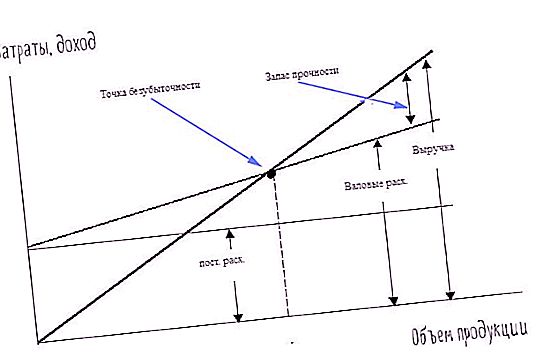

Er is een methode om TB te bepalen waarbij al het bovenstaande in visuele vorm wordt gepresenteerd. Dit is een grafiek. Het is gebaseerd op de waarden van dezelfde formule of functie, wiskundig uitgedrukt. Daarom zijn de gegevens voor de constructie hierboven al vermeld:

break-even puntvolume;

vaste en variabele kosten.

Om een grafiek uit te zetten zijn twee assen nodig: abscis en ordinaat. De eerste bevindt zich horizontaal. We zetten het verkoopvolume erop uit. De tweede, verticaal, wordt gebruikt om de kosten aan te geven.

De hellende lijn die door de oorsprong loopt, is de omzetgrafiek, horizontale - vaste kosten, de tweede hellende - variabelen. Het snijpunt van omzet- en totale kostenschema's is het break-evenpunt. Bruto kosten, dat wil zeggen de som van vaste en variabele kosten van het break-evenpunt wordt uitgedrukt door de lijn van variabele kosten te verhogen met het bedrag van vast.

U kunt duidelijk zien hoe de winst toeneemt ten opzichte van de bruto-uitgaven, evenals de veiligheidsmarge. Verschillende vormen van presentatie van informatie vullen elkaar aan en geven een beter inzicht in de vorming van economische indicatoren.

Belangrijk! Het break-evenpunt kan worden uitgedrukt in som, hoeveelheid of percentage. De keuze voor een of andere methode hangt af van de omstandigheden en taken van analyse.

Verdiepende analyse

Alle formules en grafieken die op hun basis zijn gebouwd, geven een redelijk bevredigende nauwkeurigheid als het gaat om één product. Maar wat als er meerdere projecten worden gestart, zoals dat vaak in het leven gebeurt?

Als u één inkomsten en uitgaven van verschillende industrieën inlegt, wordt het algemene beeld correct weergegeven. Maar achter de façade van het totale welzijn van alle projecten kunnen zich schuilgaan die ofwel geen geschatte winst opleveren, ofwel verliezen opleveren. De vraag rijst: hoe kan elke bijdrage aan de gemeenschappelijke zaak afzonderlijk worden beoordeeld?

Dat wil zeggen, de vraag wat het break-evenpunt is, we hebben het over de berekening afzonderlijk voor elk onderdeel van productie of handel. Als de componenten van de inkomsten het meest bekend zijn, is het moeilijk om de kosten te delen, vooral de vaste. Meestal doen ze dit: alle uitgaven worden naar project verdeeld in verhouding tot de inkomsten.

Zoals gewoonlijk betekent niet goed

Maar hier betreedt de analist opnieuw dezelfde hark: verzamelt in één hoop wat afzonderlijk zou moeten liggen. Dit probleem wordt opgelost door de uitbreiding van vaste kosten voor elk productassortiment. Zo wordt er in de ene werkplaats potloden gemaakt en in een andere werkplaats vulpennen.

Afschrijving, elektriciteit, stookkosten kunnen in dit geval apart berekend worden. Met het resterende deel van de kosten dat niet kan worden verdeeld, gaan ze verder zoals hierboven aangegeven: ze worden verdeeld in verhouding tot de inkomsten uit de producten.

Analyse van de componenten is nauwkeuriger en draagt bij aan het nemen van de juiste managementbeslissingen. Maar het is ingewikkelder. In plaats van een of twee formules is het noodzakelijk om het aantal berekeningen toe te passen, wat een veelvoud zal zijn van de geanalyseerde factoren. Hetzelfde geldt voor grafieken. In plaats van rechte lijnen verschijnen curven die de gegevens van individuele segmenten combineren.

Toepasselijkheidsvoorwaarden

Er zijn een aantal omstandigheden om de break-even point-berekening en daaropvolgende analyse effectief te laten zijn en bij te dragen aan de economische groei van het bedrijf:

- regelmaat

- berekening voor de onderneming als geheel en voor individuele projecten;

- stabiliteit van functioneren;

- voldoende financiering.

Elk van de punten is vrij eenvoudig en vereist geen gedetailleerde uitleg. Wat is het break-evenpunt? Het type analyse dat moet worden uitgevoerd tijdens referentieperiodes, bijvoorbeeld elke maand, kwartaal of jaar. Hiaten verminderen de betrouwbaarheid van de informatie aanzienlijk.

Wanneer een onderneming in tijden van reorganisatie en verandering koorts heeft, kan geen enkele analyse accuraat zijn. Een toereikende financiering is nodig om alle behoeften en betalingen betrouwbaar te dekken. Geldgebrek leidt tot schendingen van de stabiliteit, waarvan de negatieve impact hierboven werd opgemerkt.